آخرین مطالب

امکانات وب

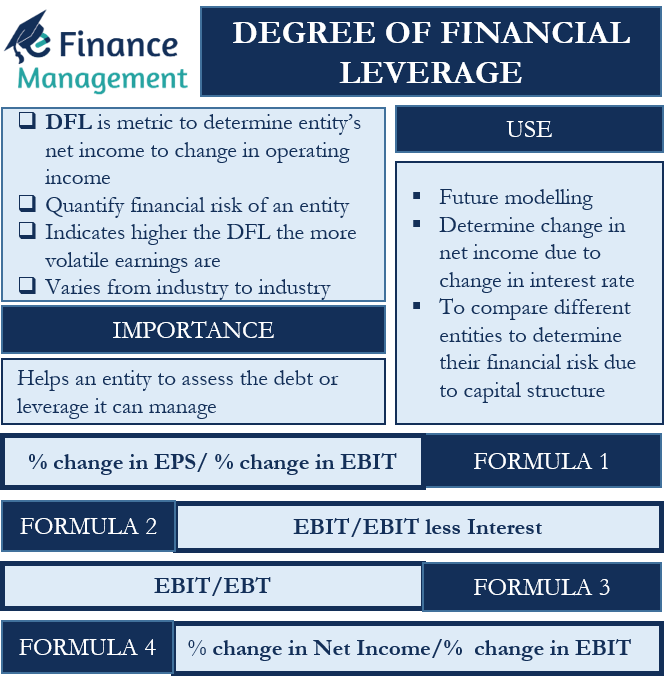

میزان اهرم مالی یا DFL نوعی اهرم برای تعیین حساسیت درآمد خالص یک نهاد به تغییر درآمد عملیاتی نهاد است. به طور کلی ، یک نهاد با سهام بیشتر بدهی و ترجیح هزینه های تأمین مالی بیشتری خواهد داشت و بنابراین ، تغییر در EBIT خود (درآمد قبل از بهره و مالیات) تأثیر بیشتری بر درآمد خالص آن خواهد گذاشت. دلیل این امر این است که هزینه های بهره و سود سهام در سهام ترجیحی هزینه های ثابت و دائمی است. بنابراین ، حتی اگر EBIT بالا برود ، علاقه به وام ها و سود سهام سهام ترجیحی به طور متناسب بالا نمی رود. و این بدان معنی است که درآمد خالص مطابق با تغییر در درآمد عملیاتی ، درصد متفاوتی را بالا می برد.

از آنجا که تغییر در درآمد خالص (EBT یا درآمد قبل از مالیات) عمدتاً ناشی از تغییر ساختار سرمایه است ، می توان گفت که DLF تغییر درآمد خالص را به دلیل تغییر در ساختار سرمایه نهاد تعیین می کند. DFL یکی از راه های کمیت ریسک مالی یک نهاد است. به عنوان یک قانون انگشت شست ، هرچه این نسبت بالاتر باشد ، بیشتر است که اهرم مالی که توسط نهاد از آن برخوردار است. و البته ، این منجر به نوسانات بالاتر در درآمد نهاد می شود.

DFL می تواند به طرز چشمگیری از نظر صنعت و بخش متفاوت باشد. برخی از صنایع نمی توانند بدون درجه بالایی از اهرم های مالی ، مانند خطوط هوایی ، فروشگاه های خرده فروشی و موارد دیگر ، فعالیت کنند. اینها را صنایع سرمایه گذاری می نامیم. از طرف دیگر ، برخی از بخش ها بدون بدهی یا بسیار کمتری مانند شرکت های نرم افزاری و نهادهای بخش خدمات فعالیت می کنند.

اهمیت درجه اهرم مالی

همانطور که فهمیدیم که علاقه بدهی همچنان یک هزینه ثابت و کوانتومی آن نیز است. بنابراین ، استفاده از بدهی یا اهرم می تواند در هنگام رشد درآمد عملیاتی ، بازده و EPS را بزرگ کند. اما در مواقعی که درآمد عملیاتی در حال کاهش است ، گرفتن اهرم مالی بیشتر می تواند مشکل ساز باشد. و این منجر به افت شدید EPS و درآمد خواهد شد.

اینجاست که DFL می تواند کمک کند. این یک نهاد کمک می کند تا بدهی یا اهرمی را که می تواند به راحتی و بدون تأثیر بر پارامترهای عملیاتی دیگر مدیریت کند ، ارزیابی کند. همانطور که در بالا بحث کردیم که آیا درآمد عملیاتی نهاد پایدار است ، به احتمال زیاد درآمد و EPS نیز پایدار می ماند. این به یک نهاد اجازه می دهد بدهی بیشتری داشته باشد. اگر درآمد یک نهاد بی ثبات باشد ، توصیه می شود بدهی را در سطح قابل کنترل نگه دارید.

استفاده از درجه اهرم مالی

در زیر برخی از کاربردهای محبوب درجه اهرم مالی وجود دارد:

- از آنجا که DFL به یافتن تغییرات در درآمد خالص بر اساس تغییرات در درآمد عملیاتی و ساختار سرمایه خود کمک می کند ، برای مدل سازی آینده بسیار مفید است. به عنوان مثال ، اگر یک شرکت تصمیم بگیرد از DFL برای بدهی بیشتر در آینده استفاده کند ، هزینه های بهره خود را افزایش می دهد. این امر منجر به یک نقطه شکن بالاتر نیز می شود.

- جدا از هزینه های بهره ، DFL همچنین می تواند به تعیین تغییر درآمد خالص به دلیل تغییر در نرخ بهره کمک کند.

- همچنین می توان از DFL برای مقایسه اشخاص مختلف برای تعیین یکی از ریسک های مالی بیشتر به دلیل ساختار سرمایه خود استفاده کرد. حتی سرمایه گذاران می توانند از این اطلاعات برای تصمیم گیری در مورد سرمایه گذاری استفاده کنند. به عنوان مثال ، سرمایه گذاران می توانند در طی اقتصاد در حال گسترش ، در اشخاصی که ریسک مالی بالاتری دارند ، سرمایه گذاری کنند. این امر به این دلیل است که در دوره رشد اقتصادی ، چنین اشخاصی به احتمال زیاد سود بالاتری را به همراه دارند. از طرف دیگر ، سرمایه گذاران ممکن است یک نهاد با DFL کمتری را در مواقع وضعیت اقتصادی نامشخص ترجیح دهند.

فرمول درجه اهرم مالی

بیش از یک راه برای محاسبه DFL وجود دارد. روشی که شخص انتخاب می کند بستگی به عینی دارد که می خواهد DFL را برای آن محاسبه کند. به عنوان مثال ، اگر یک نهاد قصد دارد بدهی خود را بگیرد اما در مورد آن مطمئن نیست ، باید از درآمد خالص برای محاسبه DFL استفاده کند.

و اگر هدف تعیین تأثیر تصمیم برای گرفتن اهرم بیشتر است ، پس EPS (درآمد در هر سهم) یک اقدام مناسب برای DFL است.

در زیر فرمول های مختلفی برای محاسبه DFL وجود دارد:

DFL = تغییر درصد درآمدهای هر سهم / درصد تغییر درآمدها قبل از بهره و مالیات (EBIT)

یا درصد تغییر در EPS/درصد تغییر در EBIT

همچنین ، DFL = EBIT/EBIT علاقه کمتری دارد

یا درصد تغییر در درآمد خالص/درصد تغییر در EBIT

یا EBIT/EBT

هرچه تعداد DFL بالاتر باشد ، میزان ریسک مالی بالاتر خواهد بود. اگر کاهش درآمد عملیاتی و هزینه های بهره یکسان باشد ، تعداد DFL بالاتر می تواند برای درآمد خطرناک باشد.

نمونه هایی از میزان اهرم مالی

بگذارید سعی کنیم محاسبه DFL را با یک مثال ساده در زیر درک کنیم:

فرض کنید شرکت A در سال 1 هیچ بدهی و EBIT 40،000 دلار ندارد. از آنجا که هیچ بدهی وجود ندارد ، EBIT و درآمد پس از مالیات یکسان خواهد بود. بنابراین ، DFL 1. به خاطر سادگی ، ما فرض می کنیم نرخ مالیات صفر را فرض می کنیم.

با این حال ، در سال 2 ، شرکت A بدهی را برای گسترش تجارت به دست می آورد. این منجر به هزینه بهره 20،000 دلار و EBIT 70،000 دلار می شود. درآمد پس از مالیات 50،000 دلار خواهد بود. بنابراین ، DFL ، در این حالت ، 1. 4 (70،000 دلار/50،000 دلار) خواهد بود. این بدان معنی است که برای تغییر 1 دلار درآمد قبل از مالیات ؛تغییر 1. 4 برابر در EBIT وجود خواهد داشت.

بگذارید یک مثال دیگر (پیچیده تر) را در نظر بگیریم تا درک بهتری از مفهوم DFL بدست آوریم:

فرض کنید که دو شرکت تقریباً یکسان وجود دارد ، A و B. شرکت A همه برابر است و B در ساختار سرمایه خود ترکیبی از بدهی و حقوق صاحبان سهام دارد (50 میلیون دلار وام با نرخ بهره 10 ٪). EBIT دو شرکت در سال 1 10 میلیون دلار بود. برای شرکت B ، سود قبل از مالیات 5 میلیون دلار (پس از کسر هزینه های بهره) خواهد بود.

برای سال 2 ، دو سناریو را فرض کنید. سناریوی اول EBIT هر دو بنگاه 50 ٪ افزایش یافته و دوم EBIT 50 ٪ کاهش یافته است.

بنابراین ، در سناریوی رشد مثبت ، EBIT هر دو شرکت به 15 میلیون دلار افزایش می یابد و در سناریوی رشد منفی ، EBIT به 5 میلیون دلار کاهش می یابد.

اکنون ، ما باید درآمد قبل از مالیات را محاسبه کنیم ، که برای آن باید هزینه سود سالانه را تعیین کنیم.

برای شرکت A (همه سهام) ، درآمد قبل از مالیات و EBIT یکسان خواهد بود. اما برای شرکت B ، هزینه بهره 5 میلیون دلار (10 میلیون × 10 ٪) خواهد بود. بنابراین ، برای شرکت B ، درآمد قبل از مالیات 10 میلیون دلار در سناریوی رشد مثبت و 0 دلار در سناریوی رشد منفی خواهد بود.

بگذارید از فرمول زیر در اینجا برای محاسبه DFL استفاده کنیم:

DFL = تغییر درصد در درآمد خالص/درصد تغییر در EBIT

برای شرکت A ، DFL در هر دو سناریو 1 خواهد بود زیرا EBIT و EBT یکسان هستند. همانطور که بدهی ندارد.

به همین ترتیب ، برای شرکت B ، ٪ تغییر در درآمد خالص در سناریوی رشد مثبت 100 ٪ [(10 میلیون دلار - 5 میلیون دلار)/5 میلیون دلار] و تغییر ٪ در EBIT 50 ٪ خواهد بود [(15 میلیون دلار - 10 میلیون دلار)/10 میلیون دلار]

برای تغییر شرکت B ٪ در درآمد خالص در سناریوی رشد منف ی-100 ٪ [(0 دلا ر-5 میلیون دلار)/5 میلیون دلار] و تغییر ٪ در EBI T-50 ٪ خواهد بود [(5 میلیون دلا ر-10 میلیون دلار)/10 میلیون دلار]

بنابراین ، DFL برای شرکت B در سناریوی رشد مثبت:

و در سناریوی رشد منفی:

بنابراین ، می توانیم ببینیم که وقتی یک شرکت شاهد رشد مثبت در EBIT است ، اهرم مالی بیشتر به رشد درآمد کمک می کند (از 1x به 2x). اما ، در مورد رشد منفی EBIT ، تأثیر برعکس است ، یعنی اهرم مالی منجر به خسارات بیشتر می شود.

بنابراین ، نهادها باید هنگام افزودن بدهی به ساختار سرمایه خود بسیار مراقب باشند زیرا این پتانسیل را دارد که تأثیرات مطلوب و نامطلوب را بزرگتر کند. در عین حال رشد بدون بودجه بدهی نیز امکان پذیر نیست. البته حفظ سطح معقول بهترین گزینه است.

فارکس حرفه ای...

برچسب : نویسنده : مرتضی احباب بازدید : 54

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه